新闻动态

全球经济展望 | 戒严令引爆韩国政局,或已奏响2025年全球震荡的序曲

邓白氏

2025-03-26 13:25:26

当地时间2024年12月3日晚,韩国总统尹锡悦通过电视直播宣布因在野党裹挟国会、扰乱国家秩序等原因实施“紧急戒严”。尽管这一戒严令在6小时后被撤销,尹锡悦的弹劾案也于14日通过,但这一事件所引发的政治动荡仍在持续,韩国未来将面临大量政治不确定性,伴随其进入2025年。

放眼全球,虽然“集中大选年”已告一段落,但围绕“关税”、“战争”、“通胀”、“气候变化”等议题的阴霾依旧笼罩着多数国家。

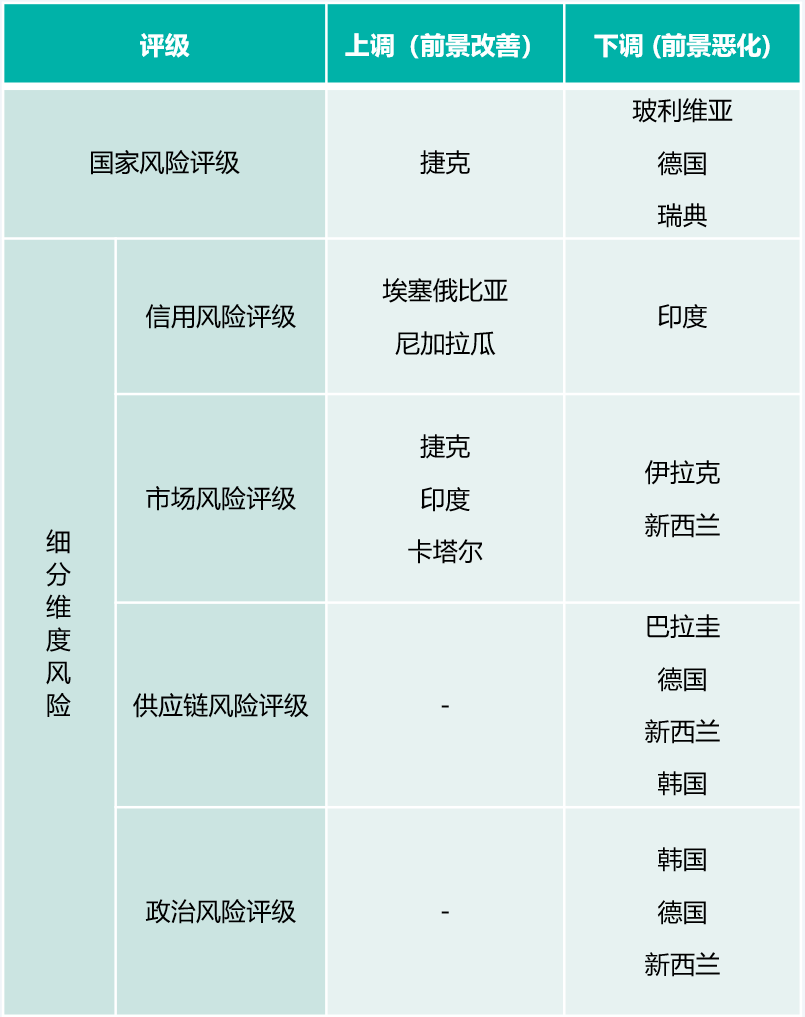

本期不同国家/地区风险评级调整情况

亚太主要市场更新

- 韩国:12月初的戒严令事件将韩国推向了严重的政治动荡边缘,激起了对该国政治和经济稳定性的广泛担忧。此外,反对党推动的弹劾案及其可能引发的后续行动,进一步加剧了政治的不确定性。

- 印度:受到外资银行强劲美元需求的压制,卢比兑美元的汇率在10月中旬跌破84:1。10月,由于部分资金流向其他亚洲市场,尽管境外资金流出印度证券市场的情况有所缓解,但随着新一届美国政府即将上任,其对外政策的未知因素仍然构成印度货币的潜在下行风险。

- 新西兰:由于按揭还款增加、家庭可支配收入下降以及劳动力市场的不确定性,新西兰经济面临压力,预计短期内GDP增速将放缓。此外,《怀唐伊条约》(Treaty of Waitangi)修正案可能影响毛利人权利,引发的大规模抗议活动对社会稳定构成挑战。

欧洲主要市场更新

- 德国:德国正面临日益加剧的地缘政治、经济和社会压力。在国际层面,俄乌冲突对国防和外交政策构成挑战;国内则面临极右翼势力抬头、能源成本高企、工业衰退以及人口老龄化等问题,这些问题相互交织,给政治和经济带来了新困境。同时,德国的“债务刹车”政策限制了对关键领域的投资,使得在改革乏力和缺乏强有力领导的背景下,德国在欧盟的经济和政治地位面临削弱。

- 捷克:由于预计捷克将在2025年实现强劲增长,我们上调了该国的风险评分。随着商业实体和消费者信心的提升,捷克家庭有望受益于就业率上升、收入增长以及宽松货币政策带来的积极环境。

- 瑞典:在出口额下降和瑞典克朗持续疲软的情况下,我们下调了瑞典的整体国家风险评级和短期经济展望风险评级,并将各自的展望从 “稳定 ”下调至 “恶化”。

中东及非洲主要市场更新

- 伊拉克:受国际油价下跌和原油产量减少双重压力影响,伊拉克2024年的经济增速预期被调整为下降1.1%。国际油价在11月跌破上半年均价,严重依赖石油收入的伊拉克经济受到重创,而欧佩克减产战略延长至12月则使这一情况雪上加霜。

- 埃塞俄比亚:埃塞俄比亚进行的宏观经济改革,将信贷模式从传统方式转向汇率主导的信贷模式,对此,我们调高了该国的信用环境风险评级。这一改革预计将提高信贷分配的效率,增强埃塞俄比亚在短期流动性管理中的能力。此外,国际货币基金组织在扩大信贷机制框架下的支持,将为埃塞俄比亚带来34亿美元资金。

美洲主要市场更新

- 尼加拉瓜:由于尼加拉瓜央行降息举措,我们上调了该国的信用风险评级。尼加拉瓜的通胀率在今年9月降至新低,通货膨胀得到了有效抑制。降息所释放的流动性预计将有效支持该国未来几个月的经济增长。

- 玻利维亚:玻利维亚的农业、旅游业和出口受到9月野火影响,预计这一影响将持续至2025年中期,因此我们下调了该国的风险评级。此外,玻利维亚创下近十年最高通胀率、美元储备急剧减少,这都给其国内外贸易和金融等领域带来更大压力。

- 巴拉圭:由于9月巴拉圭河水位降至历史最低点,对依赖水路运输的进出口业务造成了严重威胁,我们下调了巴拉圭的供应链风险评级。

下载资料

下载资料

在线客服

在线客服 公众号

公众号 电话热线

电话热线 提交需求

提交需求 回顶部

回顶部