聚焦热点 | 如何应对三大交易所可持续报告披露新规

2024年2月,上海、深圳、北京三大交易所分别发布了上市公司持续监管指引的征求意见稿(《上海证券交易所上市公司持续监管指引第14号——可持续发展报告(试行)(征求意见稿)》、《深圳证券交易所上市公司持续监管指引第17号——可持续发展报告(试行)(征求意见稿)》、《北京证券交易所上市公司持续监管指引第11号——可持续发展报告(试行)(征求意见稿)》)(以下对三份文件统称为《指引》),从披露要求的强制程度、披露实体的要求、披露框架等角度建立了覆盖较为全面的指引内容。

三份《指引》中,要求国内符合要求的上市公司最晚在2026年4月30日前,首次披露2025年度的《可持续发展报告》。随着三份《指引》的推出,ESG在国内上市公司群体中的影响力正式从金融企业、央企控股上市公司及少部分出海企业组成的“小圈子”扩展至更广大的受众范围。

我们在披露议题和内容的层面对三份《指引》进行了详细分析,并借鉴2023年7月国资委转发的《央企控股上市公司ESG专项报告编制研究课题相关情况报告》(以下简称《报告》)、国内各领域的法律法规、GRI/TCFD/香港交易所等海外标准、交易所要求中的内容,对国内上市公司在可持续报告中需要披露、建议披露的指标提供指引,帮助国内上市公司在报告期来临前对内部的可持续发展指标进行梳理、统计与分析。

01 议题框架:环境、社会为主,治理为辅

《指引》中与当前传统的ESG披露框架相似,列出了环境、社会、治理三个一级议题。基于《指引》中的内容,可以在项下进一步拆分为8个二级议题和24个三级议题。

三份《指引》,环境、社会的三级议题数量分别达到10个、11个。在治理层面,考虑各个交易所已经对通过各类监管要求、披露要求等对上市公司提出了要求,因此在三份《指引》中只包含了3个三级议题,且多为与可持续发展相关性较高、与上市公司本身面临的股东权益、内部治理等议题的关系较弱。

02 披露指标

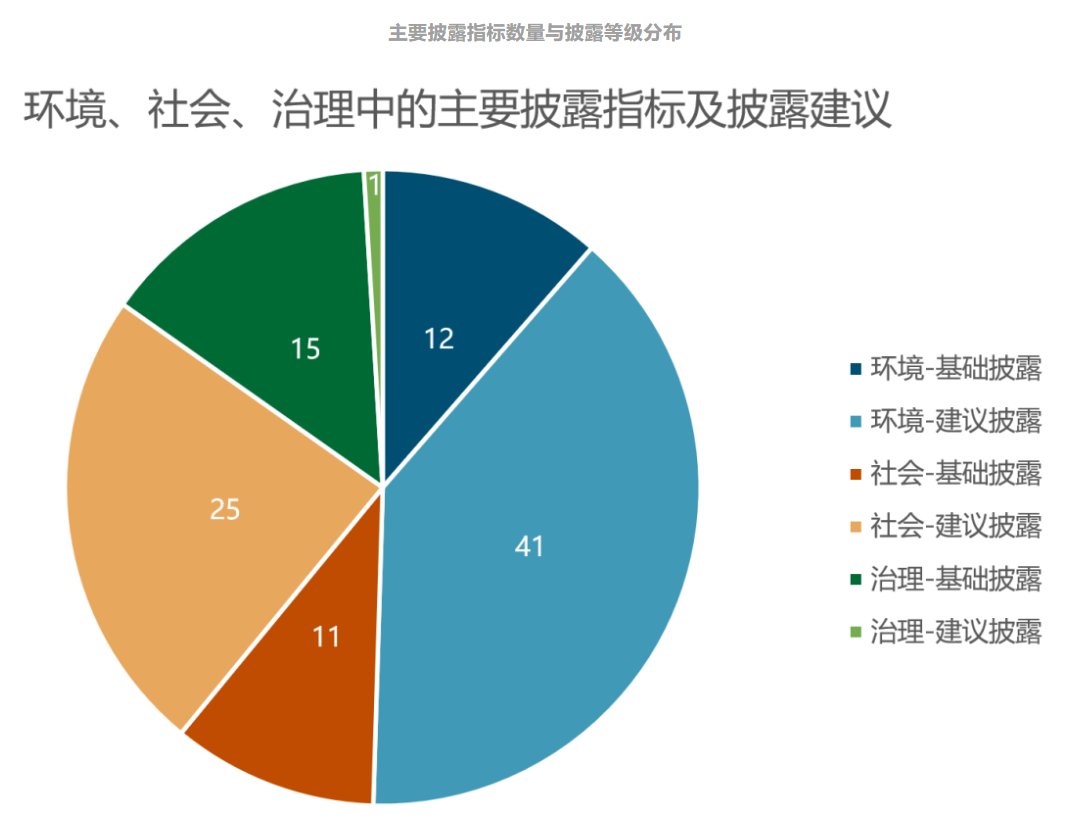

根据《报告》中罗列的国内A股上市公司在《ESG报告》、《社会责任报告》、《可持续发展报告》中主要使用的指标、披露等级,及主要指标与三份《指引》中总结出议题的对应关系,我们选取了105个指标,作为对国内上市公司披露《可持续发展报告》中所需指标的指引,其中包含53个环境指标、36个社会指标及16个治理指标。

根据《报告》中的指标体系,我们把对105个指标同样拆分为了“基础披露”与“建议披露”。其中,“基础披露”指标主要基于中国证监会、生态环境部、各大交易所等相关部门政策文件及多项国家标准中有关ESG 的要求,是企业披露报告中较为基本的要求;“建议披露”指标主要吸收了GRI、TCFD、SDGs、ISO等国际通用标准对ESG 的要求,为企业披露报告提供灵活度。

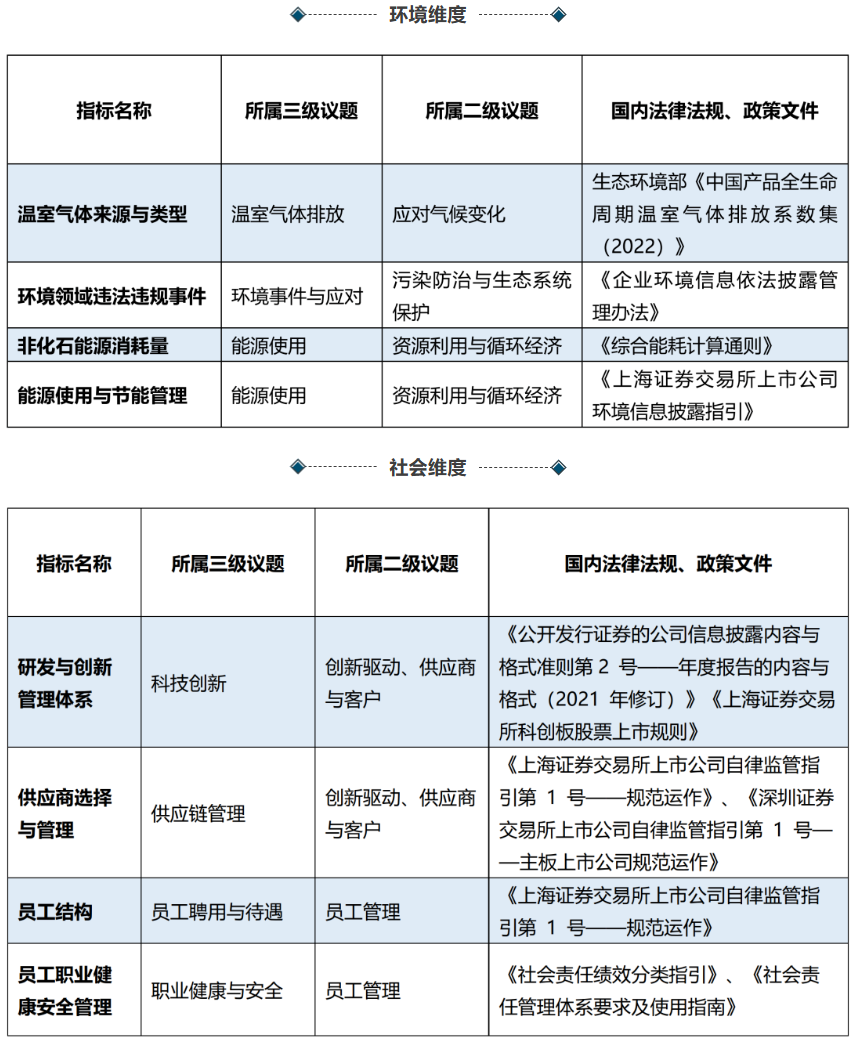

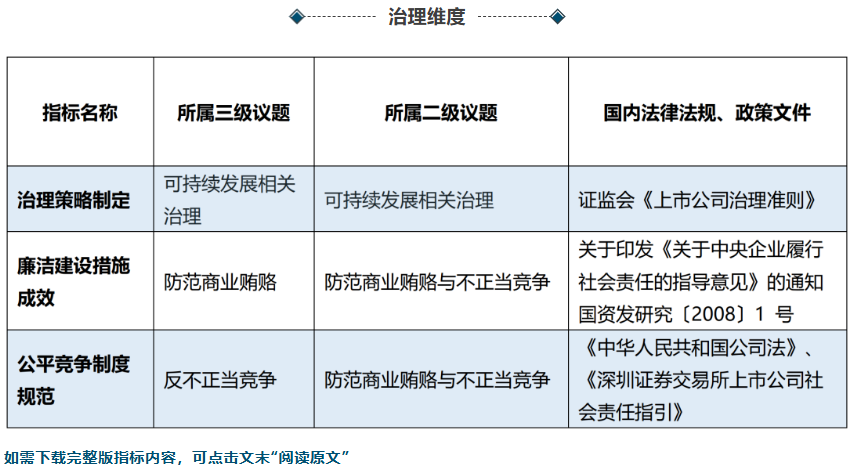

根据上述划分方式,《指引》涉及的上市公司基础披露指标包含38个“基础披露”指标与67个“建议披露”指标。“基础披露”指标在环境、社会、治理三个一级议题中的分布相对均衡,分别为12个、11个和15个,每个指标都包含其对应的国内法律、法规或政策文件。以下为部分“基础披露”指标的列举。

03 上市公司如何应对披露要求

作为推动上市公司践行可持续发展理念、推动上市公司高质量的重要步骤之一,此番推动部分上市公司披露《可持续发展报告》的指引仅强制要求深证100、上证180、创业板指数、科创50等指数的样本公司及在境外同时上市的公司进行披露。

尽管强制的范围有限,但在国内推动可持续发展、落实“3060目标”的背景下,预计只是对国内企业全面要求披露ESG信息的一小步。

与此同时,随着欧洲市场各类法律法规的逐步订立与实施,国内大量企业对环境、社会数据的披露趋势不断显现。对此,国内企业有必要在充分跟进各类政策的基础上,快速强化对ESG领域的认知程度,并可以参照国内外标准的指引,尽快建立ESG治理架构,从而有效制定ESG策略和内部治理措施,让披露变得“有据可循”,并力争让ESG成为企业自身的竞争优势。

邓白氏一站式ESG解决方案致力于解决客户在ESG的广泛领域所涉及的绝大部分挑战,包括:

- 精心设计的ESG战略与规划

- 运营与绩效管理方案

- 针对ESG数据采集的流程与工具的搭建

- ESG相关的风险、合规方面的支持

- 撰写ESG报告并披露

进一步,我们也将协助客户撰写满足监管要求、符合国际通用标准的高质量、内容丰富的ESG报告,并制定科学合理的披露方案,以帮助企业在市场中树立积极的ESG形象。

在线客服

在线客服 公众号

公众号 电话热线

电话热线 提交需求

提交需求 回顶部

回顶部