新鲜出炉!全球市场乐观情绪持续降温,投资与金融信心集体回落,不同规模企业态度悄然分化

在中国企业“走出去”的步伐不断加快,企业愈加深度参与到对外贸易与境外经营的背景下,全球经济环境中的各类因素对中国企业的风险与收益息息相关。为此,邓白氏基于对全球企业的广泛调研和分析,评估了全球企业对当前营商环境的乐观度,并对各类企业负责人在增长、运营、投资方面的见解提供了全面分析。这一系列洞察旨在帮助中国企业在国际化过程中更加稳健,合理把握商机,沉着应对全球变局中的各类风险。

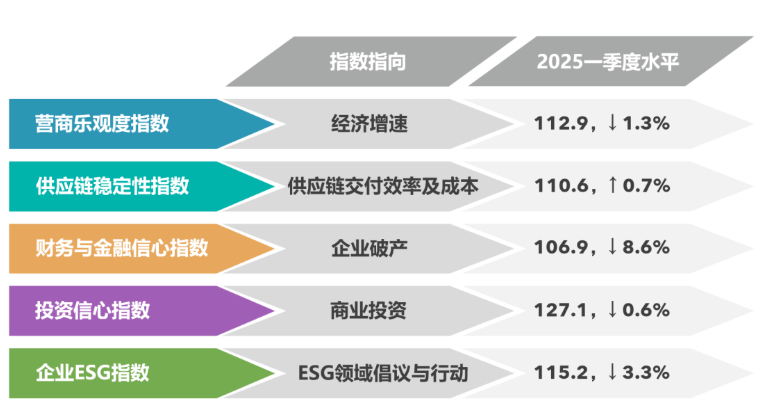

全球营商乐观度指数由五个关键指数组成:全球营商乐观度指数、全球商业供应链稳定性指数、全球财务与金融信心指数、全球商业投资信心指数和企业ESG指数。前四个指数反映了企业对未来一季度的预期,而ESG指数则揭示了企业在本季度对关键ESG指标的看法。近期,邓白氏发布2025年第二季度全球营商乐观度指数。

自2025年3月以来,美国市场频繁出台并更改各类贸易政策,如同“网红话题”般持续引发关注。这些政策的反复调整、暂停与撤销,使全球主要股市如坐过山车般剧烈波动,企业所感受到的市场不确定性非但未减,反而愈发加剧。邓白氏全球营商乐观度指数已连续第二个季度环比下滑,其中美国及其主要贸易伙伴(如墨西哥、韩国、日本)成为乐观度下降的核心区域。在当前全球贸易局势高度不确定的背景下,预计企业信心在短期内难以实现有效回升。

本期概要

2025年第二季度,“关税”成为全球经济领域的高频关键词。自3月美国宣布对进口钢铁和铝产品加征25%关税以来,“对等关税”、贸易谈判、“进口电影关税”等新举措层出不穷。企业不但未见到自特朗普再度当选以来“高悬”的不确定性出现缓解,反而在持续摇摆的政策中承受更大经营压力。在此背景下,美国市场的乐观度指数环比下降3.1%,而墨西哥、韩国、日本等主要贸易伙伴市场的企业对未来的预期也同步下调,降幅分别为3.7%、2.6%和11.3%。

从不同市场和企业规模的维度来看,企业对未来的信心出现明显分化。其中新兴市场企业整体乐观度保持稳定,成为全球信心的支撑点之一;发达国家企业乐观度的回落则拉低了企业的整体预期。

此外,在系统性风险弥漫全球的背景下,不同规模企业对未来的乐观程度也呈现明显差异:

- 大型企业因业务涉及全球市场,几乎无法规避贸易政策频繁变动带来的影响,其乐观度环比下降5.4%;

- 中型企业更多聚焦本地市场、业务体量相对较小,具备一定灵活性,实现7.8%的乐观度上升;

- 小型企业因财务韧性不足、业务多样性有限,抗风险能力偏弱,乐观度环比下降5.2%。

主要指数变化

//全球营商乐观度指数

全球营商乐观度指数继一季度下降12.9%后,在2025年第二季度继续小幅环比下降1.3%。美国及其主要贸易伙伴——墨西哥、韩国、日本等国的指数跌幅尤为明显。在这些国家中,汽车制造、电气设备和金属等对美出口依赖度高的行业受到关税冲击,遭遇显著下滑。

//全球供应链稳定性指数

全球供应链稳定性指数环比仅上升0.7%,尽管较第一季度10.7%的跌幅已有明显收窄。新兴市场以8.8%的增长支撑了这一温和复苏,然而发达经济体仍延续下降趋势。持续的供应链中断、劳动力紧张、贸易政策变动以及美国关税带来的紧张局势,持续压制企业信心。

//全球财务与金融信心指数

全球财务与金融信心指数则环比下降8.6%,反映出一个被宏观不确定性、高融资成本、增长前景不明和贸易秩序重构笼罩的商业环境。在90%的受访市场中,各类规模企业的乐观度均呈下降趋势。同时,贸易政策的不确定性显著增加了全球企业在合规层面的经营风险。

//全球投资信心指数

2025年第二季度,全球投资信心指数继续下滑,环比下降0.6%。投资情绪的降温反映了市场对全球贸易紧张局势、地缘政治冲突以及利率调整节奏的不确定性加剧。

//全球企业ESG指数

全球企业ESG指数在经历连续三个季度增长后,于2025年第一季度首次环比下降3.3%。尽管企业在环境议题上持续关注,并强化了利益相关方的参与与决策整合,但对社会责任和公司治理的投入有所回落,表明企业正在重新评估可持续战略的优先级,以适应多变的监管和经济环境。

在当前充满不确定性的市场环境下,我们建议企业采取以下措施,以规避或分摊风险:

- 战略层面:重新审视战略增长策略,并增强在高增长经济体中的客户覆盖量。考虑到经济增长将是不均衡的,企业也可以适当增加不同市场中的客户覆盖,以规避风险;

- 供应链层面:对供应链内的上下游关系进行深入了解,并通过重新规划、近岸外包等方式优化供应链优势;

- 信用管理层面:企业需要回归信用风险管理的本源,考虑资金、抵押品、业务体量等维度的信息,用于全方位了解客户群体的回款风险;

- 可持续发展层面:根据行业最佳实践对供应商的气候风险、排风情况进行评估,跟踪各地的可持续发展相关法律法规,以确保价值链的整体合规。

该指数体系基于对32个市场、17个行业的约10,000家不同规模企业的分层抽样调查,同时结合了邓白氏的数据与专业知识作为补充。指数以2023年三季度至2024年二季度的乐观度作为基准年作为基准值,高于100表示乐观程度相较基准季度有所提升,低于100则表示乐观程度有所下降。

全球营商乐观度指数用于反映特定经济体、行业、企业群体的企业对未来经营的乐观程度,其中:

- 特定企业规模或行业的指数根据特定因子的加权平均值计算获得;

- 经济体层面的指数根据该经济体中,特定行业对GDP的贡献程度加权获得;

- 全球层面的指数根据各经济体的GDP总量加权获得。

下载资料

下载资料

在线客服

在线客服 公众号

公众号 电话热线

电话热线 提交需求

提交需求 回顶部

回顶部