受益所有人识别:12号令下的合规闭环与系统落地

中国人民银行于2025年12月19日发布《金融机构客户受益所有人识别管理办法》(人民银行令〔2025〕第12号),并自2026年1月20日起施行。该规章以“基于风险、合理性、可靠性”为原则,确立“所有权、收益权、控制权”三位一体的受益所有人识别框架,并通过“备案—查询—差异反馈”的制度设计,要求金融机构将识别与核实贯穿客户尽职调查全流程。

本文章给出面向机构级落地的统一路径:客户类型判定→穿透计算→证据矩阵核验→查询核对→差异反馈→加强尽调→持续更新;并提供系统字段、工作流、审计留痕以及与第三方权威数据协同的实施建议,以帮助机构在合规与效率之间取得平衡。

一、监管背景与国际对标

- 12号令核心要点:

适用范围对齐尽职调查义务机构;识别标准以25%阈值与实际控制相结合;分支机构、信托、资管产品设定差异化规则;明确“不得以查询替代识别核实”;构建差异反馈与法律责任。

- 备案与查询双轨:

《受益所有人信息管理办法》(2024年第3号)建立企业端备案与金融机构查询核对机制,为12号令的核验与差异处理提供基础设施支撑。

- 国际对标:

与FATF关于法人透明度(建议24)与法律安排透明度(建议25)的最新指引保持一致,强调“充分、准确、及时”的信息与对信托等法律安排的实质透明与可验证性。

二、如何识别:统一路径与可执行规则

客户类型判定(决定路径)

系统首先判断客户是否属于豁免或可简化情形,以及是否为分支机构、信托/资管产品、外国公司分支等;对边界型场景设置“不可简化”的硬约束触发器,确保识别强度与风险相匹配。

穿透计算(所有权、收益权、表决权)

- 股权/合伙权益:逐层连乘并多路径汇总计算间接比例,识别直接与间接持有比例。

- 收益权/表决权:与股权独立计算,依据章程、协议或产品条款进行比例核算。

- 实际控制:识别协议控制、代持、一致行动、人事任免与重大决策权等控制信号。

阈值与控制补位

常规阈值为25%;在高风险或结构复杂情形下,将阈值下调至10%并补充控制证据;若仍无法锁定,则以日常经营管理负责人补位。

证据矩阵与多源核验

身份真实性优先官方/政府渠道;境外主体优先官方认证或权威渠道;权利状况以客户资料为基础,结合政府、公开与机构自发现信息交叉验证;全程结构化留痕。

查询核对与差异闭环

将识别结果与“受益所有人信息查询管理系统”进行比对;对重大差异在30个工作日内提交差异报告,非重大差异完成记录与客户提示;必要时并行可疑交易报告。

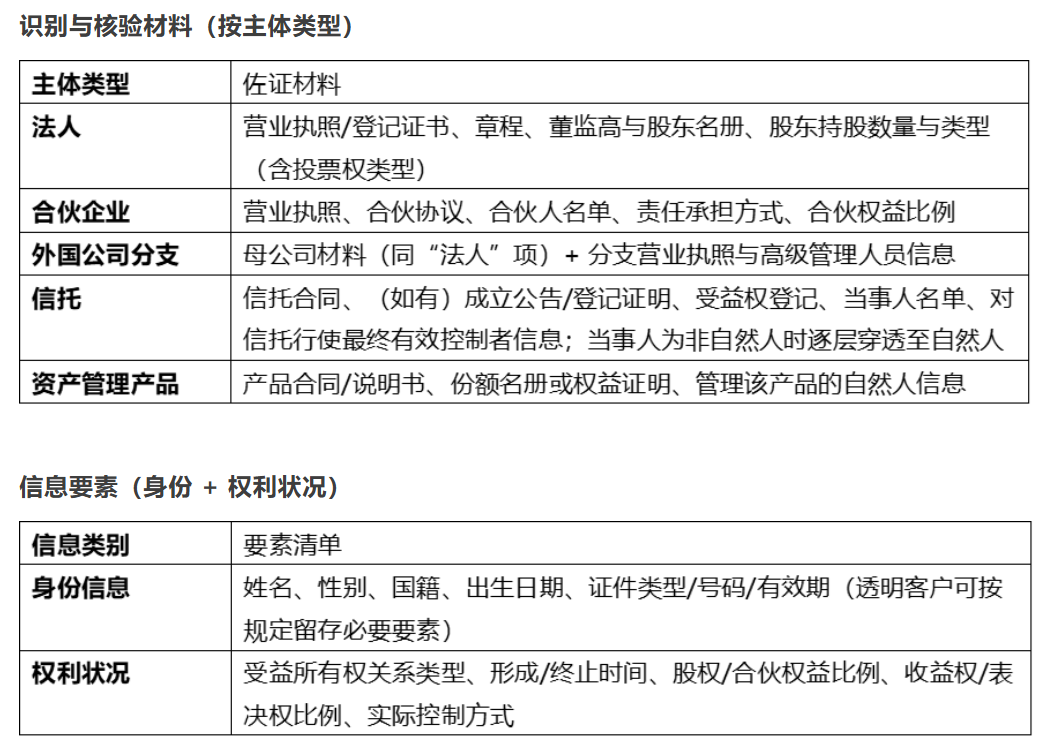

三、采集与留存:材料清单与信息要素

四、风险为本:豁免 / 简化 / 加强的边界

- 豁免识别:机关法人、事业单位、基层群众性自治组织、农村集体经济组织、政府间国际组织、外国政府及使领馆等;个体工商户不属于“非自然人客户”,不在受益所有人识别对象内(仍需完成基础身份核实)。

- 简化识别:在无较高风险前提下,专业机构、合作经济组织、个人独资、合格境外投资者、社会组织、国有类主体与部分资管产品可按规则简化识别。

- 加强识别(EDD):高风险国家/地区、结构复杂、关键人员异常变动、信息可靠性存疑、涉嫌洗钱/恐怖融资等场景,采取信息加收、独立验证、回访/实地走访、阈值降至10%、提高更新频率与高管审批等措施。

五、备案—查询—差异反馈:合规闭环

- 备案制度:公司、合伙企业、外国公司分支等在登记环节备案受益所有人信息,变更后30日内更新;市场监管部门推送数据至人民银行。

- 查询核对:金融机构在尽调中必须进行查询核对,但不得将查询系统作为识别核实的唯一手段。

- 差异反馈:重大差异30个工作日内提交差异报告;非重大差异记录在案并向客户提示;差异报告与可疑交易报告并行但相互独立。

六、存量治理与时间表

较高风险存量客户在施行后6个月内完成识别核实;2年内完成全量存量客户;长期不动户可在激活或办理业务时开展。

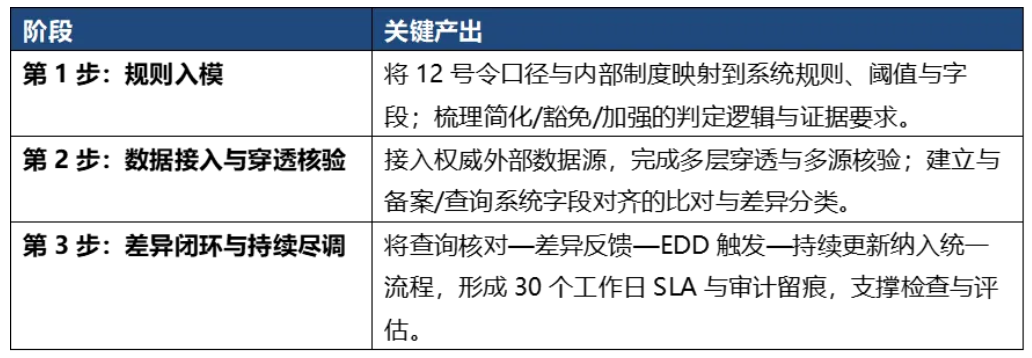

七、三步落地路线

八、邓白氏协同:把“要求”变成“能力”

- 全球股权网络与多层穿透:基于全球企业关系与股权结构数据,支持多路径、多层级穿透至最终自然人;识别空壳、跨境代持与复杂嵌套风险信号。

- 权威来源核验与证据沉淀:与官方登记、司法记录、公告披露等多源交叉验证,形成可靠性原则要求下的可审计证据链。

- 差异比对与报送联动:对客户申报、内部识别与外部权威数据进行自动比对,辅助界定重大/非重大差异并生成差异报告材料清单。

- 接口化与模块化接入:通过API/批量方式对接现有CDD/AML平台,将“判定—穿透—核验—差异—EDD—更新”串成统一能力,减少人工依赖。

基于覆盖全球超 8.5 亿条商业实体的动态数据,结合唯一识别编码邓白氏编码® (D-U-N-S® ),邓白氏全球数据智能解决方案,不仅可以帮助金融机构更严谨、更完善地落实12号令的合规要求,还能在风险为本的原则下优化资源配置,实现合规与业务发展的平衡。

九、一页式核查清单

□ 客户类型判定(豁免/简化/加强/分支/信托/资管)

□ 所有权穿透到自然人(路径+比例)

□ 收益权/表决权独立核算

□ 实际控制证据核实(协议控制/代持/一致行动/重大决策)

□ 身份真实性核验

□ 与查询系统差异比对

□ 是否触发EDD(高风险国别、复杂结构、异常变更、信息存疑、涉嫌洗钱/恐怖融资)

□ EDD措施(阈值10%、补充资料、回访/实地走访、提高频率、高管审批)

□ 差异闭环(重大差异30个工作日报告、非重大差异记录与提示)

□ STR与差异报告并行

附录:参考与法规链接

[1] 中国人民银行令〔2025〕第12号:《金融机构客户受益所有人识别管理办法》(2025-12-19,2026-01-20施行)

[2] 新华社:发布《金融机构客户受益所有人识别管理办法》的新闻稿(2025-12-19)

[3] 中国人民银行、国家市场监督管理总局令〔2024〕第3号:《受益所有人信息管理办法》(2024-11-01施行)

[4] FATF《法人受益所有权指南》(Recommendation 24,2023)

[5] FATF《法律安排受益所有权与透明度指南》(Recommendation 25,2024)

免责声明:本文章为合规与系统落地研究资料,非法律意见。实施前应结合机构自身风险偏好、业务模式与当地监管要求进行评估与调整。

如您对本期内容有任何问题或建议,请与邓白氏以下人员联系:

沙漩 (Peter Sha)

电话: +86 21 23213799

Email:shap@dnb.com

在线客服

在线客服 公众号

公众号 电话热线

电话热线 提交需求

提交需求 回顶部

回顶部