3月全球经济展望——从伊朗冲突到东南亚工厂:中国出海企业面临的“压力测试”

随着以色列和美国对伊朗的袭击拉开序幕,战火随即笼罩几乎所有中东地区的国家,而地缘政治——这一在2026年初更多停留在预期层面的风险,则开始直接作用于国际贸易、供应链、能源定价、金融市场等多个方面。对出海的中国企业来说,随着中东局势的升级,在海外投资、经营的中资企业预计也将逐步受到各方面因素的影响。

近期,中东局势再次进入高度不稳定阶段。围绕伊朗的地缘冲突风险不断外溢,使得全球能源市场、航运通道以及供应链稳定性重新面临考验。对于正处于“供应链出海”关键阶段的中国企业而言,尽管大部分的海外中资制造企业分布在看似千里之遥的东南亚地区,但这一轮冲击远不止于的地缘事件,而是可能直接传导至东南亚工厂的生产经营中,在成本、交付、供应链、经营稳定性等层面产生影响。

霍尔木兹海峡作为连通波斯湾与印度洋的航运咽喉,海峡一侧集中了包括伊朗、伊拉克、阿联酋、科威特、卡塔尔巴林等一众原油及制品总产量超过全球20%以上的产油国,加之在巴以冲突以来,红海至印度洋的航运线路受到胡塞武装活动的影响,更多产自沙特阿拉伯的油气出口也改道至一度相对安全的波斯湾沿岸港口达曼,即便此轮以美伊冲突中暂未出现对霍尔木兹海峡的实质性“封锁”举措,但依然对全球市场产生一系列连锁反应,包括但不限于:

- 国际油价与成品油价格大幅震荡;

- 海运费率、保险成本等企业支出显著上升;

- 能源与货物交付周期拉长,影响全球供应链。

而随着冲突事件的持续,这些变化可能将很快通过成本与物流渠道,传导至全球制造业,在东南亚等地区经营的中资企业也难因地理位置原因而“独善其身”。

对于已经在东南亚建厂或正在推进供应链出海的中国企业而言,这一轮冲击更多将体现在企业及供应层面,而非抽象的宏观风险:

- 能源价格压力:东南亚多数国家对能源进口依赖度较高,尽管东南亚拥有类似文莱的小型产油国,能源短缺风险一般,但国际油价的波动,往往会通过工业燃料、电价以及园区公用工程费用传导至工厂端。对连续生产或能耗较高的制造业来说,即便是阶段性的价格上行,也可能在几个月内明显侵蚀利润空间。

- 供应链稳定性下降:在航运和能源不确定性上升的情况下,上游企业的交付稳定性将存在新的变数,造成原材料、零部件和设备备件的到货时间更难预测。企业不得不提高安全库存水平,以应对潜在断供风险,但随之而来的,是库存占用资金增加、仓储成本上升,以及供应链管理复杂度显著提高。

- 货运与交付风险加大:对于以出口为导向的东南亚工厂而言,海运费率上升、保险费用增加、航线调整,都会直接影响产品的到岸成本和交付节奏。考虑到此轮冲突的波及范围遍及整个中东地区,从印度洋通往欧洲的红海 – 苏伊士运河 – 地中海航路的脆弱性也极有可能增大,导致大量面向欧美市场的业务不得不绕道好望角,产生极长的运输货运延期。在这一情况下,不仅可能影响下游客户的生产与销售,还可能触发违约责任或订单转移。

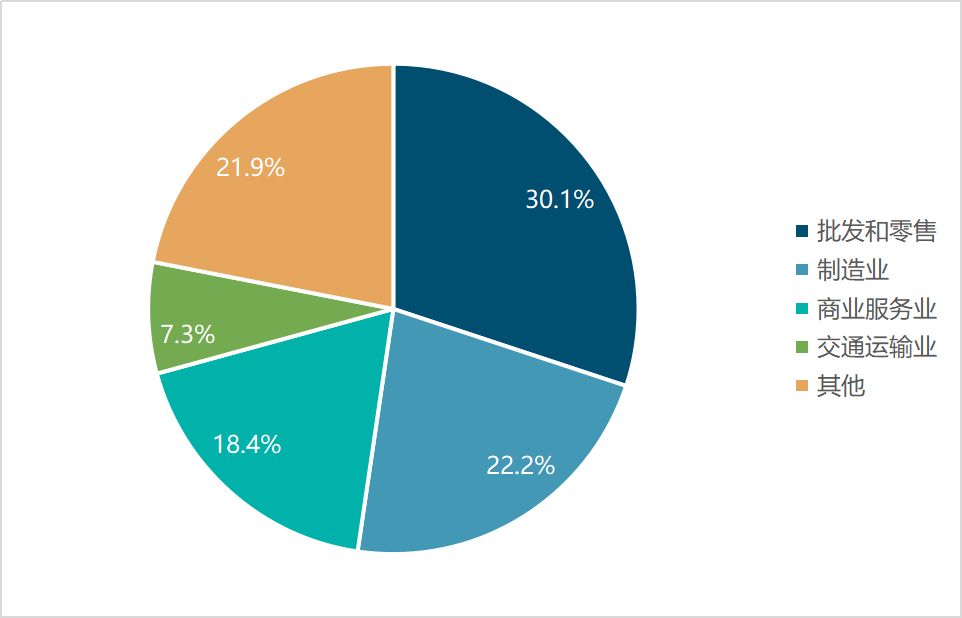

近年来,东南亚作为中资企业出海的重要目的地,在“产能出海”、“供应链出海”等领域成为首选市场。根据邓白氏全球数据库的数据,在过去5年,在东南亚地区新成立的中资企业中,制造业企业占比达到22.2%,远超制造业中资企业在全球范围内的平均占比(约6%)。

2021-2025年东南亚地区中资企业主营业务行业分布

数据来源:邓白氏数据库

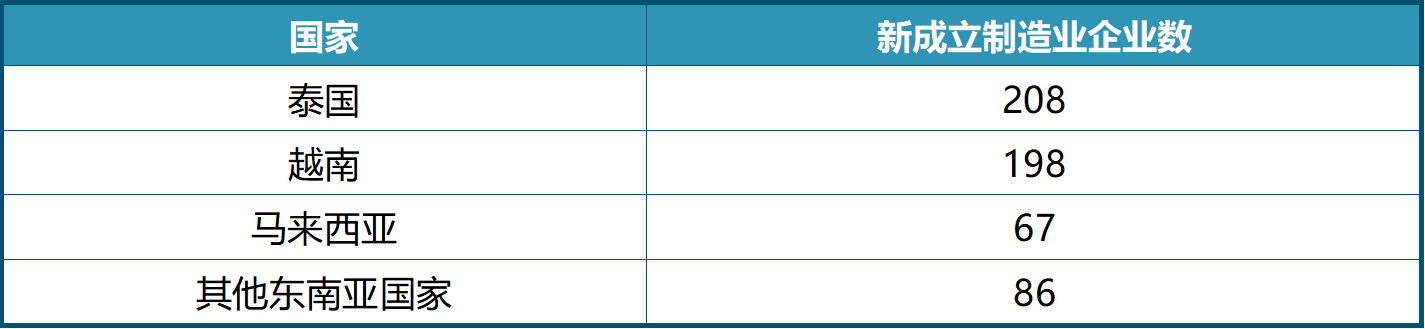

在东南亚地区的中资工厂中,近几年泰国、越南、马来西亚的新增制造业占绝大部分,其中对泰国、越南两国而言,由于其能源进口依赖程度较高,尽管中东局势可能不会导致当地出现能源短缺,但波动的国际油价将通过交通运输、食品、电价等路径转导至企业生产、用工成本等各个环节。对在电子、家电、纺织、汽车零部件等制造行业及园区、物流等行业集中度较高的中资企业来说将在成本端形成压力。

2021-2025年中资企业在东南亚主要国家新成立制造业企业数量

注: 1. 数据来源:邓白氏数据库;2. 上述数据仅计入由境内企业法人投资设立,且基于实际控股比例能够获得50%以上决策权的境外企业。由于部分国家的数据披露周期原因,上述数据可能略低于实际数量。

与此同时,由于欧盟已经成为东南亚各国在中国、美国以外的第三大出口目的地,中资企业在产品面向欧盟的出口中也极易在航运线路、交付期限等方面受到影响,导致企业在销售端遭受损失。

基于上述情况,在东南亚的中资企业,尤其是制造业企业,可能需要重点关注以下几个方面:

- 重新评估能源与公用工程风险:企业在电价、燃料价格等价格考虑及和备用能源的储备、使用等方面的能力应被纳入海外工厂的核心风险评估,而不再仅视为可变成本问题。

- 把供应链风险前移到合同与设计阶段:在原材料采购、物流合同和客户协议中,明确交期弹性、运费调整机制与不可抗力条款,避免风险完全由企业单方承担。

- 强化物流与航运的多路径准备:尽量避免单一港口、单一航线或单一承运人的结构性依赖,在制度层面为突发扰动预留替代方案。

- 利用数字化方式,监测合作伙伴经营稳定性:在受到系统性风险影响的情况下,关注供应商、客户的经营情况,提升应急反应能力,及时在采购端、财务端采取措施,降低自身受到风险传导的可能。

本期主要国家和地区的风险评级变化

以色列:在2月下旬对伊朗发动空袭后,邓白氏下调了以色列的国家风险评级。冲突的相关事态与发展可能引发保险成本上升、市场波动加剧以及供应中断风险增加。

伊朗:鉴于美国与以色列在2月下旬对伊朗实施打击,政治风险显著上升,当地的企业经营连续性面临更大不确定性,对此,邓白氏下调了伊朗的国家风险评级。

阿联酋:在以色列和美国对伊朗发动空袭之后,区域安全环境趋于复杂,邓白氏下调了阿联酋的国家风险评级。

印度:在内需有效提升、经济改革措施推进及对外贸易协议达成的背景下,印度的市场运行与营商环境有望改善,对此,邓白氏上调了印度的国家风险评级和市场风险评级。

瑞典:在平均家庭收入升高、扩张性财政政策的支持下,瑞典的宏观经济运行情况在近期呈现稳定的态势。对此,邓白氏上调了瑞典的国家风险评级。

捷克:当前捷克市场中,内需表现亮眼,且企业对短期内的经营环境保持着强劲的信心,在此情况下,预计当地的市场运行情况好奇企业经营环境都将保持在较为良好的水平,邓白氏上调了捷克的信用风险评级和市场风险评级。

意大利:在政策稳定性提升、通胀水平下降及金融政策提供有效支持的情况下,尽管意大利的经济运行依然在国家财政层面受到约束,但企业当前显示出良好的韧性。对此,邓白氏上调了意大利的信用风险评级。

南非:近期,欧盟将南非移除了其反洗钱高风险区域名单,预计此举不仅将促进南非当地企业的对外出口与贸易,同时也对南非的国际形象起到正面作用。对此,邓白氏上调了南非的供应链风险评级和政治风险评级。

危地马拉:因国内的犯罪事件激增,安全风险大幅上升,危地马拉近期宣布在30天内进入国家紧急状态,预计此举将对当地企业的运行与产出造成明显影响。对此,邓白氏下调了危地马拉的供应链风险评级。

萨尔瓦多:萨尔瓦多近期通过立法废除了总统任期的限制,该调整将允许现任总统布克莱(Nayib Armando Bukele Ortez)获得无限期连任的可能。考虑到这一变化可能引发的国内局势变化,邓白氏下调了萨尔瓦多的政治风险评级。

印度尼西亚:尽管在2025年八月大规模抗议事件的产生的影响有所平复,但由于印度尼西亚近期对资产没收及收缴的范围扩大,邓白氏对其政治风险评级进行了下调。

欢迎下载邓白氏2026年3月《全球经济展望》全文,了解更多信息 >>>

下载资料

下载资料

在线客服

在线客服 公众号

公众号 电话热线

电话热线 提交需求

提交需求 回顶部

回顶部